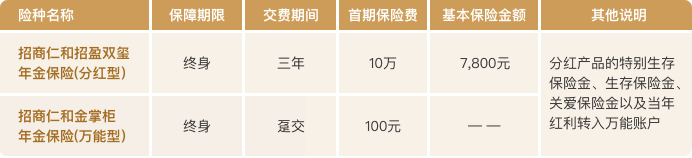

| 产品简称 | 招盈双玺 |

| 产品名称 | 招商仁和招盈双玺年金保险(分红型) |

| 公司文号 | 招商仁和寿[2018]92号 |

| 投保年龄 | 28天-70周岁 |

| 犹豫期 | 10天 |

| 交费方式 | 趸/3/5年,且投保年龄+交费期≤70周岁 |

| 保险期间 | 终身 |

-

双动力搭配万能账户,财富双动力

享有红利收入,终身共享公司经营成果;万能账户最低保证利率为年利率2.5%,获享财富二次增值。

-

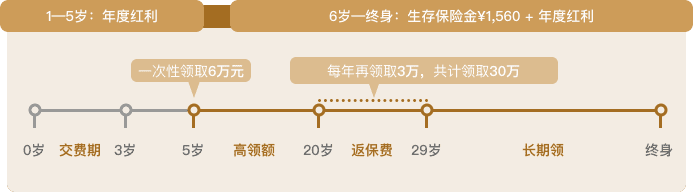

高给付特别生存金,独享关爱

第5个保单周年日给付已交保险费的20%。

-

全返还关爱金给付10年,保费全额返

第20-29个保单周年日,每年给付已交保险费的10%,共10笔,资金确定稳妥,快速对接万能账户,实现财富二次增长。

-

终身享生存金定期领,直至终身

第6个保单周年日至终身,定期领取基本保险金额的20%,一笔与生命等长的稳健现金流。

-

够灵活资金灵活,满足急时之需

万能账户具有追加,年金/部分领取功能,资金可进可出,灵活支配;高达80%的保单贷款比,更好解决资金燃眉之急。

-

特别生存保险金

若被保险人于合同生效日后的第 5 个保单周年日零时仍生存,我们将按合同的实际已交纳的保险费的20%给付特别生存保险金,本项保险责任终止。

-

生存保险金

自合同生效日后的第6个保单周年日起,若被保险人于每个保单周年日零时仍生存,我们将按合同基本保险金额的20%给付该保单年度的生存保险金,直至被保险人身故。

-

关爱保险金

自合同生效日后的第20个保单周年日起至第29个保单周年日止,若被保险人于每个保单周年日零时仍生存,我们将按合同的实际已交纳的保险费的10%给付该保单年度的关爱保险金。

-

身故保险金

若被保险人于第20个保单周年日零时前身故,我们将按下列两者的较大值给付身故保险金,合同终止:

(一)合同实际已交纳的保险费;

(二)被保险人身故当时合同的现金价值。

若被保险人于第20个保单周年日零时或之后身故,我们将按被保险人身故当时合同的现金价值给付身故保险金,合同终止。 -

注:以上“身故保险金”中所称的现金价值均不包括因红利分配产生的相关利益。

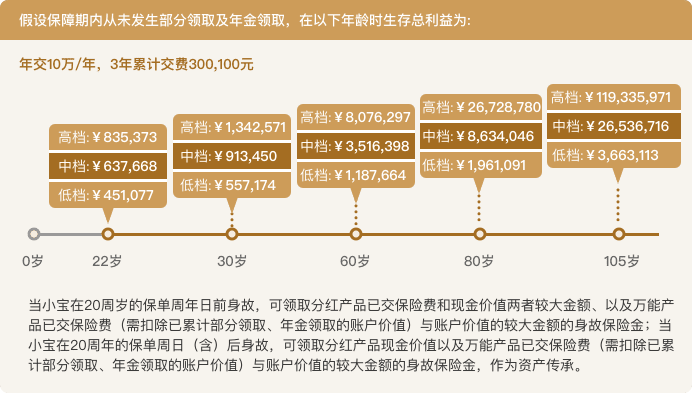

案例演示

李先生(30岁)给自己的儿子(0岁)投保招盈双玺年金保险产品计划:

风险提示说明:

- 1.《招盈双玺年金保险产品计划》由分红产品《招商仁和招盈双玺年金保险(分红型)》和万能产品《招商仁和金掌柜年金保险(万能型)》组成。

- 2.以上利益演示为分红账户高档、中档、低档及万能账户高档、中档、低档演示(高档为分红高档加万能高档,中档为分红中档加万能中档,低档为分红低档加万能低档)。

- 3.以上利益演示基于本公司的精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,分红产品红利分配是不确定的,且保单的红利水平是不保证的,在某些年度红利可能为零,万能产品最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中,高档利益演示水平。

- 4.万能产品的实际账户结算利事以我们每月公布的为准,在上述演示中,低档结算利率为最低保证利率,最低保证利率为年利率2.5%,假定中档结算利率为年利率4.5%,假定高档结算利率为年利率6%。

- 5.以上演示为假定分红产品的特别生存保险全/生存保险金/关爱保险金以及当年红利均进入万能产品累积生息,且没有部分领取及年金领取的情况;如发生部分领取及年金领取,万能产品的账户价值及生存总利益会相应减少。

- 6.累计交纳保险费为分红产品的年交保险费和万能产品的趸交/追加保险费的累计值。

- 7.生存总利益=分红产品的现金价值+万能产品的现金价值。

- 8.具体以保险合同为准。

- 9.以上数据按四舍五入保留到元。

- 10.以上内容仅供参考,在合同责任免除情况下,我们不承担保险责任,具体保障内容以我司《招商仁和招盈双玺年金保险(分红型)》、《招商仁和金掌柜年金保险(万能型)》,条款及生效保险合同为准。